ともさんのHP >ともさんのHP >ともさんのライフプラン >セミリタイア後の収支シミュレーション

セミリタイア後の収支シミュレーション

そろそろ会社を辞めようかなと思っています。

理由は、単身赴任が20年近くになること、アレルギーで体調がいま一つ良くない。すでに老後の資金は貯めた。と、こんなところ。

働くこと自体は嫌いではないのですが、人に雇われて働くのはやはり苦痛を感じる時があります。

今後は自分の好きなことをして、自分の家で楽しみながら働ければいいなあ、と考えています。

貯蓄の状況

我が家は昔でいうDINKSです。夫婦で働いて、子供がいない。子供は欲しかったのですが、残念ながらできませんでした。

収入が多くて、支出は少ないため、家のローンは完済済み。貯蓄は比較的リスクの少ないところへ分散して投資して、手堅く増やしています。

なので、すでに老後の蓄えはほぼ貯めたかなというところ。

家の貯蓄に加え、私個人の「ヘソクリ」もあります。高級車が買えるくらい。

ヘソクリを切り崩しながら収入を徐々に増やす

今考えているのは、リタイア後、この「ヘソクリ」を切り崩しながら生活して徐々に収入を増やしてゆき、ヘソクリが0になる前に収支を黒字化出来ないかということです。

家のお金を使わずにリタイアできれば、妻に文句を言われずに済むので。

リタイア前後の支出収入

リタイア前後に一時的に入るお金、出るお金は以下の通り。

退職金

失業保険

引っ越し代(単身赴任しているので)

住民税(退職後1年間高い)

リタイア後の貯蓄残高シミュレーション

退職金と失業保険金は家に入れず、ヘソクリに組み込みむとします。

退職後の恒久的な支出は16万円(自分の分だけで妻の分は別)。収入は当初5万円で、毎月2千円づつ増えるものとします。

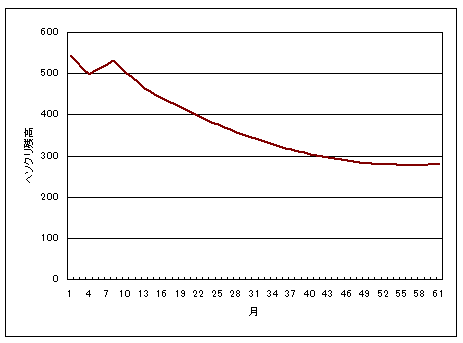

エクセルでグラフにすると下のようになりました。

当初は600万円くらいありますが、退職時の引越しやその他物入りで減少。3か月後からは失業保険給付で上昇しますが7か月後に終了で再び減少。

一年後からは住民税が減るので減少カーブが緩くなります。

その後は収入が緩やかに増えてゆき、5年後くらいには支出収入がバランス。その後は増加に転じる予定。

これだけ見ると、十分に大丈夫に見えますが、本当にそうでしょうか?

シミュレーションの妥当性

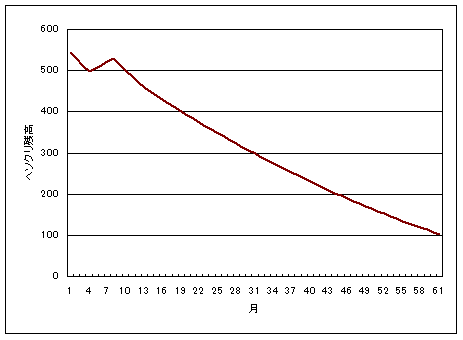

収入の毎月の増加額を2千円にしていましたが、これを少し変えると、結果もかなり変わってきます。

千円ではじり貧。3千円では早期に上昇へ転じます。

これじゃあ信用できませんね。

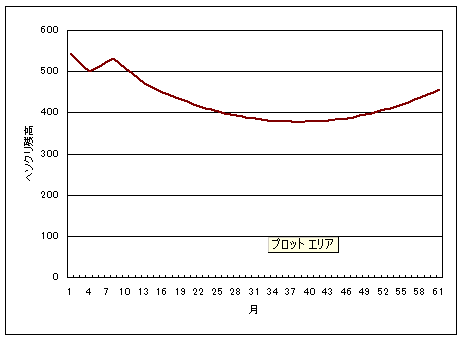

実際には残高減ったら支出を抑制しますし、そもそも毎月の支出額も多めにしています。

もし残高0になっても...妻の扶養に入るとか、対応策は十分にあります。

個人的にはそろそろリタイアしてもいいかなという感触ですね。

最終更新日: 2015-10-25 10:03:34

ともさんのHP >ともさんのHP >ともさんのライフプラン >セミリタイア後の収支シミュレーション

ツイート